こんにちは☀️ り~こです🐠

今回は不動産から、不動産に税金について、取得・保有・譲渡の際にかかる税金をまとめて確認していきます。

不動産ってたくさんの税金がかかるから覚えられないよ…

そうだよね、カバさん💧 でも!

表にまとめて大事なところだけ覚えれば大丈夫だよ✌️

取得・保有・譲渡と不動産にかかる税金を見てきましたが、譲渡の際にかかる税金に関しては特例や控除が多いので、それらも一緒にまとめてみました✏️

復習でも使える表になっているので確認してみてくださいね!

まとめの方法の解説は、こちらの贈与税の特例の記事から見れます!

- 不動産取得時・保有時・譲渡時にかかる税金のポイントまとめ

- 不動産取得時・保有時・譲渡時にかかる税金の特例や控除まとめ

- 表のまとめ方

- 表を作ることで見えてくる覚えるべきポイント

この記事については【初読】「理論×実践」で得られるメリットと注意点をお読みください👀

私が使っているテキストはこちら📕

フルカラーで分かりやすい本なのでオススメです✨!

では早速見ていきましょう✎

今日の「理論×実践」

理論=不動産の税金(取得時・保有時・譲渡時)

実践=税金を種類別に表にまとめてみた

過去記事一覧

まとめた表を見ていく前に、不動産の取得時にかかる税金と、保有時にかかる税金の記事を紹介します。

記事を読んだ後に表を見ると復習にもなっていいと思うのでぜひ読んでみてくださいね✨

さあ、では不動産の取得時・保有時・譲渡時にかかる税金をまとめた表をみてみましょう!

おぉー!

まとめる時のコツも知りたいな✏️

まとめの表はこちら

表自体は1枚にまとめて作っていますが、見やすいように下記のように分けてみていきたいと思います!

- 不動産の税金(取得・保有時)

- 不動産の税金(譲渡時)

- 譲渡益がでた時

- 譲渡損が出た時

シンプルにまとめているので分かりやすいと思います✨では、それぞれの表を見ていきましょう!

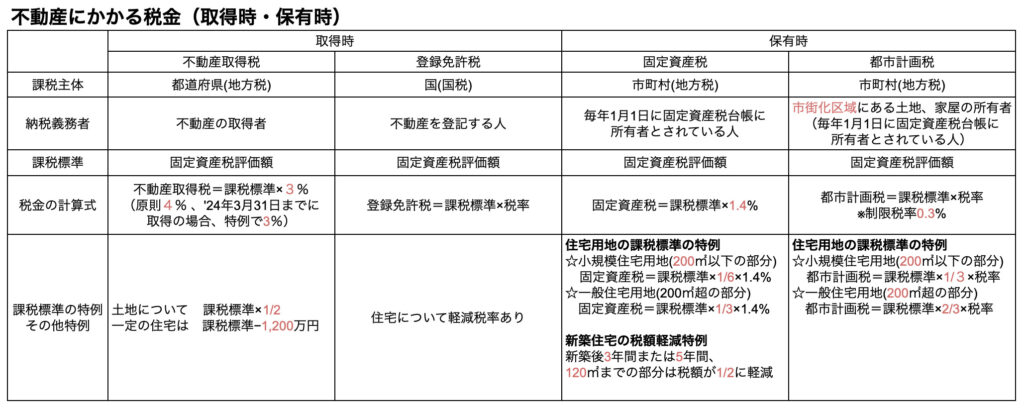

不動産の税金(取得・保有時)

不動産の税金(取得・保有時)についてはこのようにまとめてみました。

表にまとめるといろんなことが見えてきます。

✔️ 課税標準は全て固定資産税評価額

✔️ 保有時にかかる税金は2種類とも市町村が課税主体

✔️ 保有時にかかる税金の「住宅用地の課税標準の特例」2つは、200㎡超えと以下で扱いが異なり、200㎡を超えると課税標準にかける割合が倍になる

などです。

赤字で示した数字も一覧で見ると他の税金と比較できますね👀

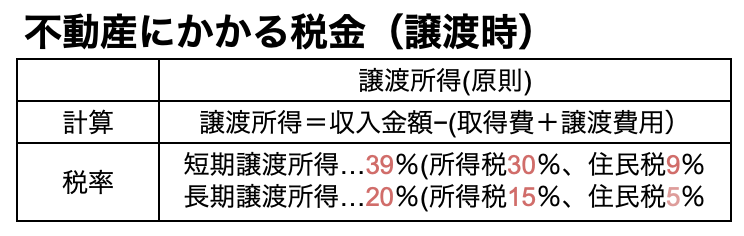

不動産の税金(譲渡時)

譲渡時にかかる税金は特別控除や特例が多いのですが、原則はとてもシンプルな計算式になっていますね。

計算の元となる譲渡した時の収入金額から取得費や譲渡にかかった費用を引くことができるので、それらにいくらかかったかは書類などを保管して忘れないようにしなければ!と思います☺︎

そして、短期・長期の違いは譲渡した年の1月1日時点での保有期間が5年を超えているかいないかの違いです。

原則はシンプルですが、特例や特別控除はいくつかあるので、次はそちらをチェックしてみましょう!

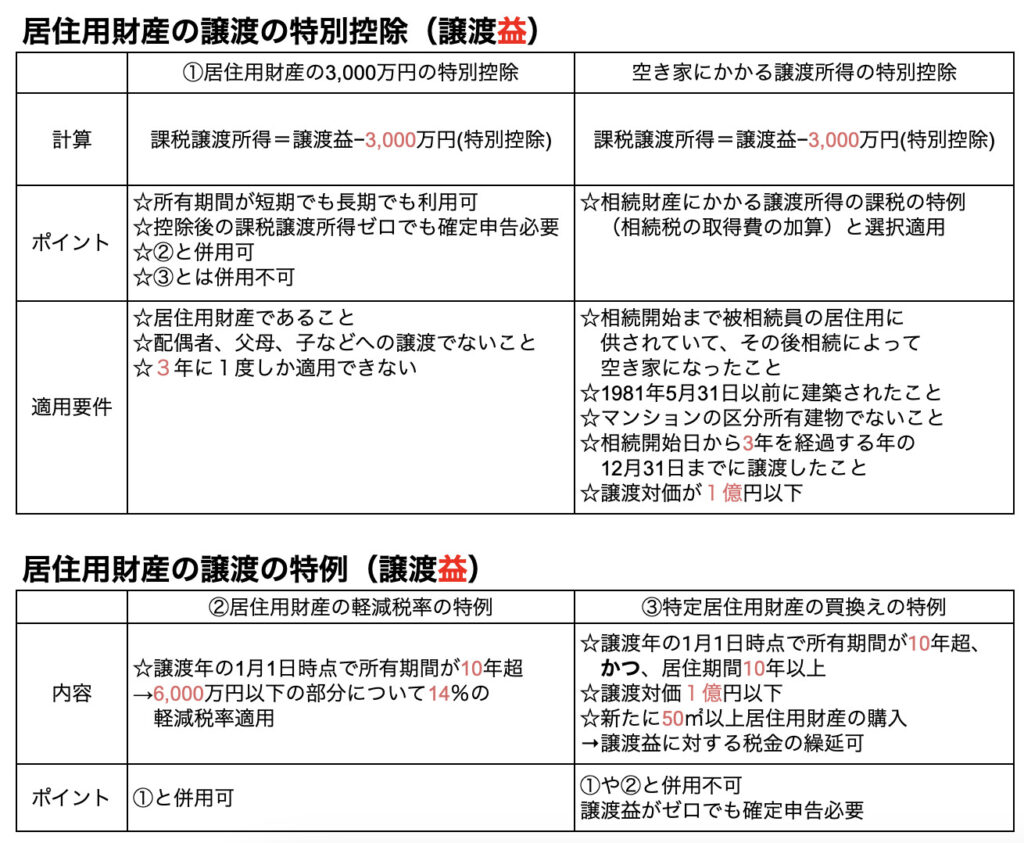

譲渡益がでた時

不動産を譲渡して譲渡益がでた時は、要件に応じて特例や特別控除を受けることができるのでそれを表にしてみました✏️

この表を作るときに気をつけたことは、

- 特別控除と特例を分けた

- 併用できるものと出来ないものがすぐにわかるように、該当するものに①から③の番号をふって文字数を少なくした

このふたつです。

特に、2. についてはシンプルに特別控除や特例の名前が長い!からです。

例えば①の居住用財産の3,000万円の特別控除のポイント欄の併用について、①から③の番号を使わずにまとめると

「居住用財産の3,000万円の特別控除は、居住用財産の軽減税率の特例とは併用できるが、特定居住用財産の買換えの特例とは併用できない」

と書かなければなりません。

①から③の番号をつけることで文字が少なくなり、スッキリした表になります。

ただ、この場合②や③が何を示しているかすぐ下の表や斜め下の表を見れば分かりますが、何を示すかすぐに見れない場合はあまりオススメしません。

番号をつけることは、表を1枚にまとめているからできることですね。

では、この表から読み取れることをまとめてみましょう。

✔️ 特別控除額は2つとも3,000万円

✔️ 特別控除の適用要件の共通点は3年

✔️ 2つの特例の所有期間は10年を超えていること

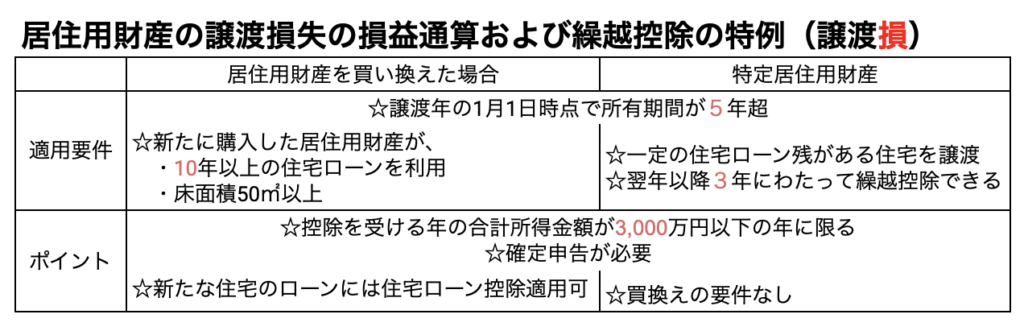

譲渡損がでた時

譲渡損が出た時の特例はこのようにまとめました✏️

こちらの表を作る時に気をつけたことはこちら

- 長い名前は省略

- 共通するものは両方にわたって記載

1. についてはこの2つの特例は

「居住用財産を買い換えた場合の譲渡損失の損益通算および繰越控除の特例」と「特定居住用財産の譲渡損失の損益通算および繰越控除の特例」という名前です。

ここの太字部分は全く同じなので表のタイトルを同じものにし、表の中身は「居住用財産を買い換えた場合」と「特定居住用財産」と記載しました。

2. については表を見てすぐに共通している要件とポイントがわかるようにしてみました!

特別控除や特例たくさんありましたね!

ひとつひとつ見ながら自分のペースで確認してみてくださいね✨

まとめ

今日は不動産にかかる税金を表にまとめて、私なりの作り方の解説やその表から見えてくることについてお話ししました。いかがでしたでしょうか。表を作る過程で内容を覚えられたら嬉しいです✨

最後に表から読み取れたことを再確認しておきましょう👀

- 課税標準は全て固定資産税評価額

- 保有時にかかる税金は2種類とも市町村が課税主体

- 保有時にかかる税金の「住宅用地の課税標準の特例」2つは、200㎡超えと以下で扱いが異なり、200㎡を超えると課税標準にかける割合が倍になる

- 特別控除額は2つとも3,000万円

- 特別控除の適用要件の共通点は3年

- 2つの特例の所有期間は10年を超えていること

最後までお読み頂きありがとうございました^^

これで不動産にかかる税金についてはバッチリ⭐️

コメント