こんにちは☺︎ り〜こです。

今日はタックスプランニングの所得税の計算について計算のステップを所得税確定申告を見ながら確認していきます。

この記事については【初読】「理論×実践」で得られるメリットと注意点をお読みください☺︎

この記事はFP3級の1記事目なのでテキストの紹介から📗

私はこのテキストを使っていますがみなさんお持ちのテキストでも大丈夫です。

このテキスト↑↑は2022年5月までの試験対応です。

私は早く勉強始めなきゃと思ったのでその時点での最新版を購入しましたが、9月の試験には対応していないので本当の最新版はこちらです↓↓

⚠️というわけで私のテキストと最新版には若干の違いがあるかも知れませんので予めご了承ください。

と言っても学習内容はほとんど同じだと思いますので、お使いのテキストで該当するページを見ながらこの記事を読んでみてください☺︎

もし最新版の内容と記事の内容が違うと思われたらお問合せいただけると大変助かります。よろしくお願いします。

それでは早速始めましょう✎✎

今日の「理論×実践」

この記事でお伝えする「理論×実践」はこちら。

理論=タックスプランニング 各所得の計算 4つのステップ

実践=所得税確定申告書

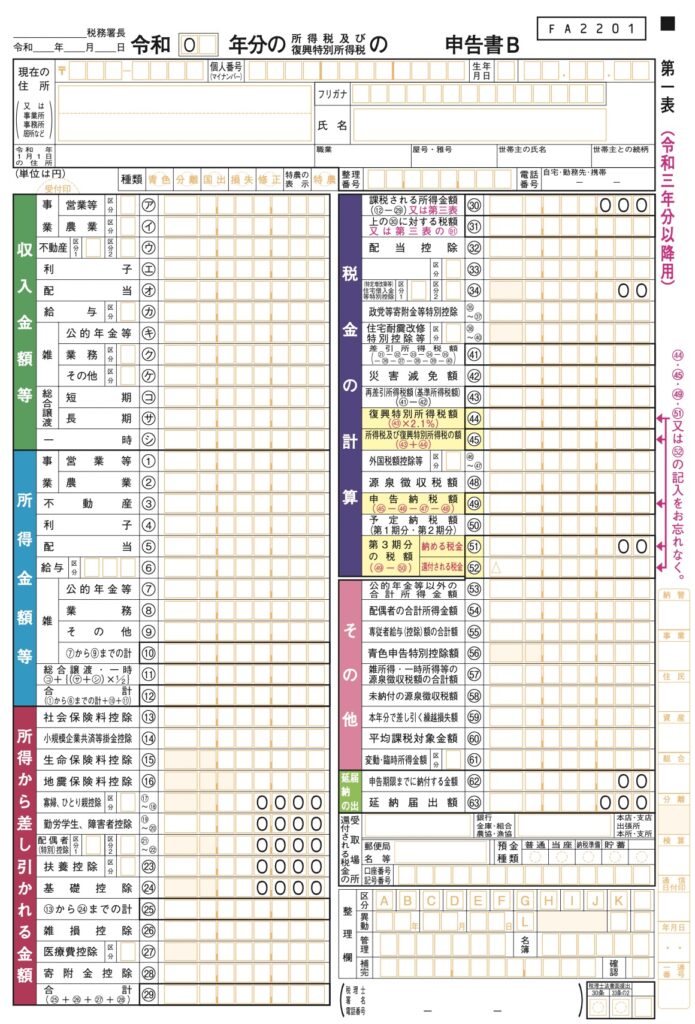

確定申告書を見てみましょう

では早速確定申告書を見ていきたいと思いますが、おそらく確定申告をされている方は少数派なのかと思います。

私は以前税理士事務所に勤めていましたので時期になると嫌というほど、パソコン画面や紙媒体で見ていました。

詳しい計算方法などはテキストを見て頂きたいですが、確定申告書を見ると計算のステップがすぐに分かります。

全体像はこちら↓

初めて見たという方は何やこれはぁ、、、と思われる方も多いと思います。でもよく見るとテキスト記載の計算のステップがよく分かりますので順番に見ていきましょう!

Step①:所得を10種類に分け、それぞれの所得金額を計算

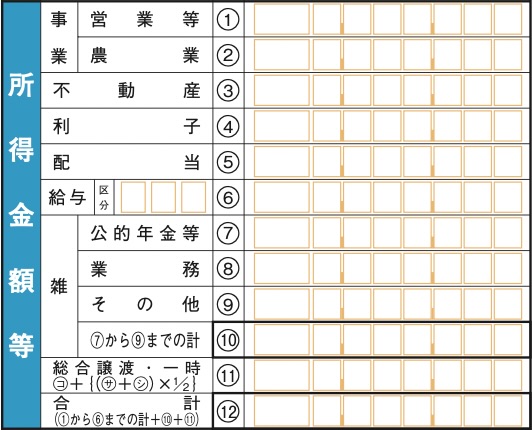

このステップでみて欲しいのが、左上の緑色の「収入金額等」です。

拡大するとこちら

ここでは所得の種類を確認することができます。上から順に

- 事業所得

- 不動産所得

- 利子所得

- 配当所得

- 給与所得

- 雑所得

- 譲渡所得

- 一時所得

この8つです。ここであることに気づきましたか?

「あれ?所得の種類って10種類だったよね…?」

そうです。ここではまず、総合課税で課税される所得を考えます。

総合課税と分離課税がありますが、この「収入金額等」を見るだけで総合課税の所得の種類が分かります。譲渡所得の欄が「総合譲渡」となっているのは譲渡所得のうち総合課税のものだけを書いてくださいね、ということなんです。

譲渡所得のうち、総合課税で計算するものは土地、建物、株式等以外の資産でしたね。

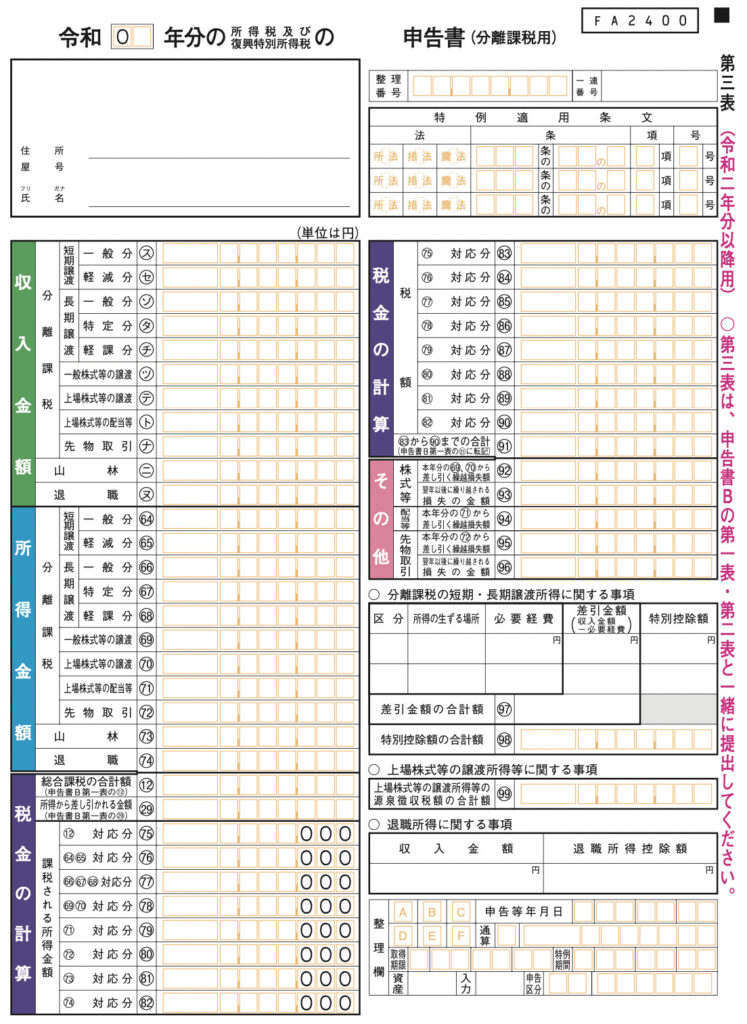

では「分離課税どうなってるの?」と思ったあなた。分離課税の申告書を見てみましょう。

一番上に「分離課税用」と記載されています。先ほどと同じように緑色の「収入金額」を見てみましょう。

ここで分離課税の所得がわかります。分離課税では

- 譲渡所得のうち土地、建物、株式等の譲渡

- 山林所得

- 退職所得

が該当しますね。

一般分や軽減分などは試験には関係ないのでスルーしましょう。

Step②:各所得金額を合算して、課税標準を計算

Step①で分けた所得を計算した結果を記入する欄が青色の「所得金額等」です。

ここで注目して欲しいところが⑪です。

総合長期譲渡所得と一時所得は所得金額の2分の1だけを他の所得と合算するんでしたよね。これが記載されています。「収入金額等」で見た㋚は総合譲渡の長期、㋛は一時所得でした。

4つのステップのうち半分まできました。どうですか?テキストの内容がより理解できましたか?後半も自分のペースで読み進めてくださいね。

Step③:課税標準から所得控除を差し引いて課税所得金額を計算

次は所得控除ですね。確定申告書の赤色の「所得から差し引かれる金額」を見てみましょう。

〇〇控除がたくさんありますが、FP3級で重要なのが、上から

- 社会保険料控除

- 生命保険料控除

- 地震保険料控除

- 配偶者控除

- 扶養控除

- 基礎控除

- 医療費控除

会社員の方は、医療費控除以外は年末調整で計算したことあるという方多いのではないでしょうか。

それ以外であまり聞き慣れなれないけど、もしかしたらあなたにも関係あるかも知れないのが、

- 小規模企業共済等掛金控除

- 寄附金控除

です。

小規模企業共済等掛金控除はiDeCoに加入している方はここに記入する必要がありますし、寄附金控除はふるさと納税をされている方で、ワンストップ特例制度に該当しない方もここに記入して申告しないとけないという方もいらっしゃると思います。

控除額が増えると課税所得が減るので所得税の金額が少し抑えられるかも知れませんね!

ご自身が該当しないかチェックです!

そして控除した後の金額から課税所得金額を記入するところが次のステップにある紫色の「税金の計算」の一番上にある㉚欄です。次のステップの画像一番上の「課税される所得金額」というところも見てみてくださいね。

Step④:課税所得金額に税率を掛けて所得税額を計算、所得税額から税額控除を差し引いて申告税額を計算

次は、紫色の「税金の計算」を見ていきましょう。

注目するのは上から

- 配当控除

- 住宅借入金等特別控除(文字が小さめです^^;)

です。

所得控除、税額控除とありますが違いは所得から控除するのか、所得から控除して求めた所得税額から控除するのかの違いです。

所得控除…課税標準から差し引く

税額控除…所得税額から差し引く

まとめ

いかがでしたでしょうか。

確定申告書から所得税の計算の4つのステップを確認しました。

色分けされた申告書でスッキリ整理できましたか?申告書を初めて見た方はなかなか見にくかったかも知れませんが、所得の種類、控除、税金の計算という順番はお分かりいただけたら嬉しいです。

税金の計算方法は複雑で難しそう…と思われている方も自分の関係するところだけでも見ていくともしかしたら税金が返ってくるかも知れません。

FP3級を通して知らなくて損してることを少しでも減らせたらいいですよね‼︎

参考ページ

⭐︎国税庁HP 確定申告書等の様式・手引き等(令和3年分の所得税及び復興特別所得税の確定申告分)

最後までお読み頂きありがとうございました^^

コメント