こんにちは☺︎ り〜こです。

今日はライフプランニングと資金計画から、教育資金プランニングにある教育ローンと奨学金制度について、実際に自分が学生の時に融資を受けるならという視点で確認していきます。

この記事については【初読】「理論×実践」で得られるメリットと注意点をお読みください☺︎

では早速見ていきましょう。

今日の「理論×実践」

この記事でお伝えする「理論×実践」はこちら。

理論=ライフプラン策定上の資金計画 教育資金プランニングの教育ローンと奨学金制度

実践=教育ローンと奨学金制度を実際に利用すると仮定して考える

教育ローン:教育一般貸付

日本政策金融公庫とは

教育一般貸付を行なっているのが日本政策金融公庫というところですが、ちょっとオカタイ名前の機関なので、どんな業務を行っている機関なのかをHPで確認してみました。

一般の金融機関が行う金融を補完することを旨とし、国民一般、中小企業者及び農林水産業者の資金調達を支援するための金融の機能を担うとともに、内外の金融秩序の混乱又は大規模な災害、テロリズム若しくは感染症等による被害に対処するために必要な金融を行うほか、当該必要な金融が銀行その他の金融機関により迅速かつ円滑に行われることを可能とし、もって国民生活の向上に寄与することを目的として業務を行っています。

日本政策金融公庫HPより

この中の「国民一般の資金調達支援の機能」として教育一般貸付があるみたいですね。

では、もし自分が大学入学にあたってこの教育ローンを申し込むなら、限度額や返済期間はどうなるか考えてみましょう。

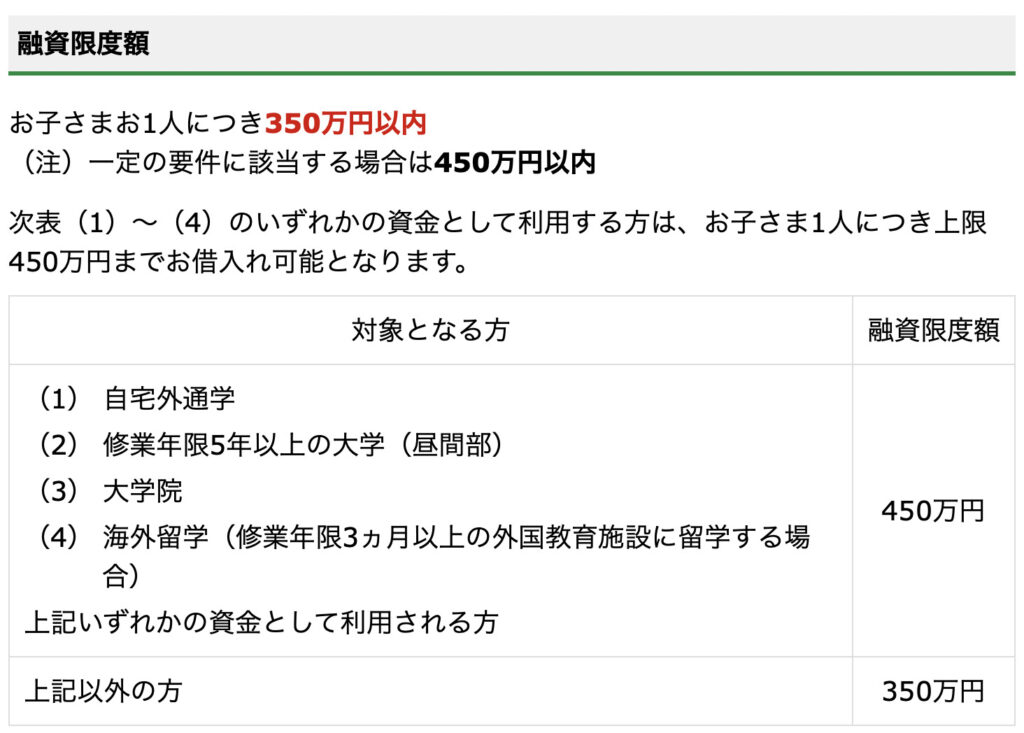

融資限度額

融資限度額は原則学生一人350万円とありますが、あなたは一定の要件に当てはまるでしょうか。

返済期間

返済期間は原則最長15年ですが、優遇制度があります。

幅広く融資を受けられるようにいろいろな制度を設けてあるようですね。この場合は返済期間が3年延びて最長18年で返済期間が定められています。

ここまで教育一般貸付の内容を見てきましたが、具体的にイメージできましたか?

私は、350万円を15年で返済できる融資をしていただけそうです^^パソコン代や定期代にも使えるみたいなのでありがたいですよね✨

では続けて奨学金制度も確認しましょう。

奨学金制度

日本学生支援機構とは

代表的な奨学金制度を実施している日本学生支援機構は、

- 奨学金事業

- 留学生支援事業

- 学生生活支援事業

この3つの事業をおこなっている機関です。

日本学生支援機構の奨学金には貸与型と給付型がありますが、ここでは2018年から実施されている給付型の奨学金制度のリーフレットから制度の概要を確認しましょう。

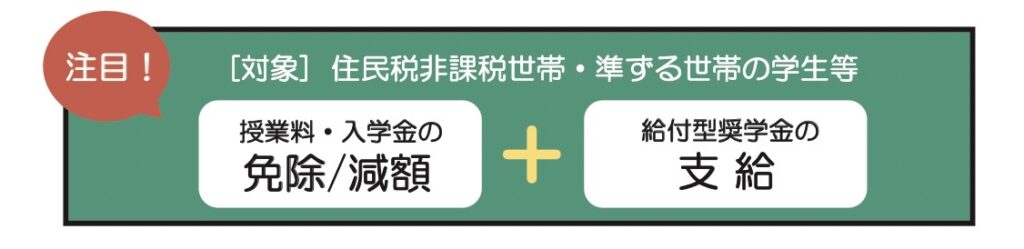

給付型の支援内容

まずは、支援内容についてです。2つの支援内容がありました。

- 授業料と入学金の減額または免除(各大学等が行う)

- 給付型奨学金の支給(日本学生支援機構が行う)

リーフレットには下記のように記載があります。

支援対象となる学生

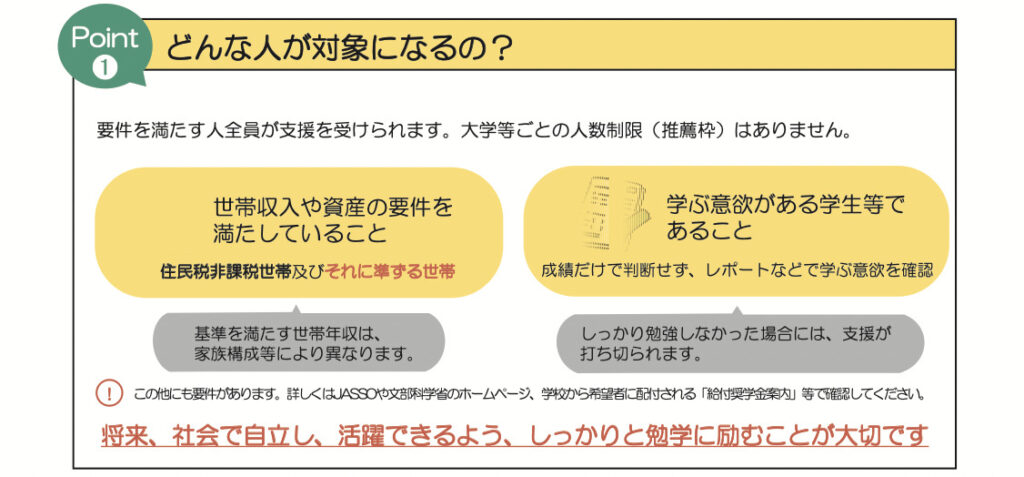

そして支援対象となる学生は、

- 世帯収入や資産の要件を満たしている

- 進学先で学ぶ意欲がある学生

でしたが、リーフレットではポイントにまとめられています。

支援対象となる学校等

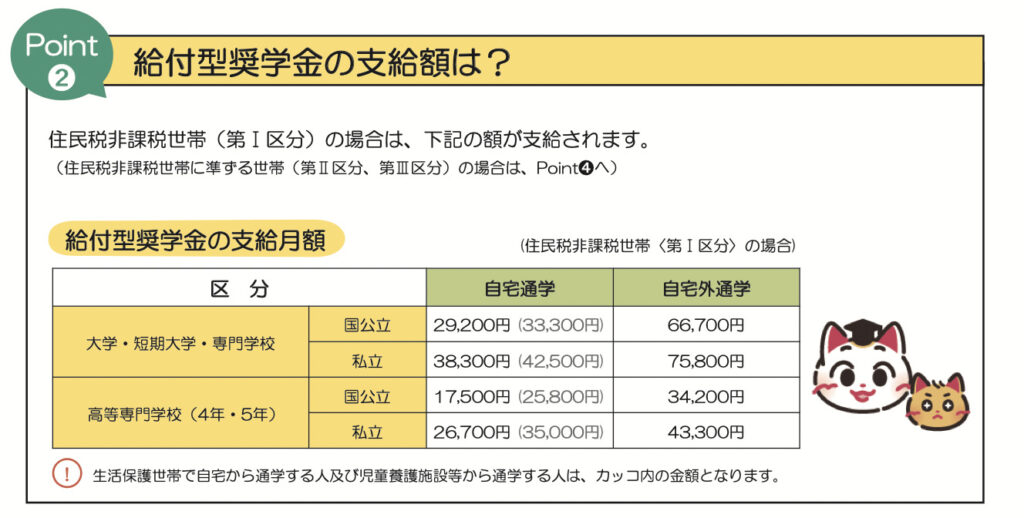

支援対象になる学校等は支援額の表で確認しましょう。支援対象は

- 大学

- 短期大学

- 高等専門学校

- 専門学校

この4つでしたね。支給月額の区分欄を見てみてください。

ちなみに、上の表の右側にあるイラストは高等教育の修学支援公式キャラクターのまねこ先生(左)とまなびーニャ(右)です‼︎

まとめ

いかがでしたでしょうか。

今日はライフプランニングと資金計画のライフプラン策定上の資金計画にある教育資金プランニングの教育ローンと奨学金制度について、実際のリーフレット等をみて確認しました。

リーフレットは制度の概要がまとめられているので、とても分かりやすいですね^^

あなたの勉強の参考になったでしょうか。

時間がある時に下記参考ページも覗いてみてくださいね。

参考ページ

最後までお読み頂きありがとうございました^^

コメント