こんにちは☺︎ り〜こです。

今日はライフプランニングと資金計画から、公的年金について、日本年金機構が作成した老齢年金ガイドで老齢基礎年金と老齢厚生年金を確認していきます。

老齢基礎年金と老齢厚生年金に共通する制度、1文字しか違わない名前の制度があって、年金制度ってややこしい…そう思っているあなたもスッキリ整理できるはずです。

年金額は昨年度と減ったのか増えたのか?そんなことも分かる内容になっています。ぜひ最後まで読んでみて下さい✏️

この記事については【初読】「理論×実践」で得られるメリットと注意点をお読みください☺︎

私が使っているテキストはこちら📕

フルカラーで分かりやすい本なのでオススメです✨!

では早速見ていきましょう😆

今日の「理論×実践」

理論=公的年金 老齢基礎年金と老齢厚生年金

実践=老齢年金ガイドで給付内容確認

老齢基礎年金の年金額

まず、老齢基礎年金の年金額を確認しましょう💰

この金額は覚えなきゃですね✅

令和4年度の老齢基礎年金の年金額は、777,800円(年額)です。

7が3つでなんかいいなぁと思った私ですが、前年度と比較すると3千円のほど減ってるみたいです…

まぁ、それは置いといて🏃💨

この金額は満額で受け取れる金額です。

老齢年金ガイドによると、

20歳から60歳になるまでの40年間の保険料をすべて納めると、満額の老齢基礎年金 を受け取ることができます。

とのことで、「満額」の定義についても記載がありました。

もし、未納付の保険料がある方はこの額より少なくなるみたいですね💦

あれ…そういえば、学生時代の年金ってどうなってたっけ…?

転職した事があったけどあの時の年金払ってたかなぁ…?

という疑問が浮かんできたあなたは「ねんきんネット」で調べてみてください👀

初めて使う方も登録を行えば、自分の年金記録などを確認できるみたいです💹

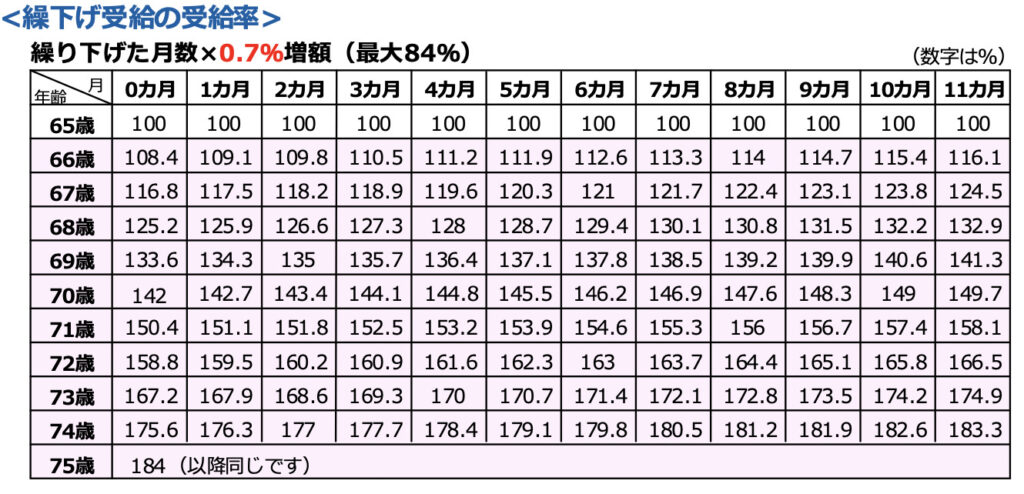

繰上げ受給と繰下げ受給

老齢基礎年金と老齢厚生年金に共通の仕組みがこの繰上げ受給と繰下げ受給です。

✅ 繰上げ受給は老齢基礎年金と老齢厚生年金を同時に行わなければならない

✅ 繰下げ受給は老齢基礎年金と老齢厚生年金のどちらか一方のみだけ行う事ができる

このような決まりがあります。

そして、繰上げ受給の割合は令和4年度から変わったようで、

生年月日で0.4%か0.5%かが変わり、繰り上げた月数にかけて計算するとのこと。

繰下げ受給に関しては変わらず、0.7%を繰り下げた月数にかけて計算とのことですね。

繰り下げると最大で84%も増えると…!!

繰り下げた方がお・と・くかも知れませんね。

ややこしや…?

さて、老齢基礎年金と老齢厚生年金について共通の仕組みを確認したところで、似た名前で仕組みの異なるものあったので分けて整理したいと思います。

- 老齢基礎年金(第1号被保険者) ➡︎付加年金

- 老齢厚生年金 ➡︎加給年金

この2つです。ひとつずつ確認しましょう!

老齢基礎年金の付加年金

付加年金は老齢基礎年金の第1号被保険者のみが対象の制度で、月400円を年金保険料に上乗せして納付すれば、「付加年金の納付月数×200円」が老齢基礎年金に加算されて受給できるという制度です。

例えば、20歳から60歳までの40年間付加保険料を納めていた場合の年金額はこちら。

2年以上受け取ると支払った付加保険料以上の年金が受け取れるという内容になっていますね。

ただし、国民年金基金との併用は不可でした。

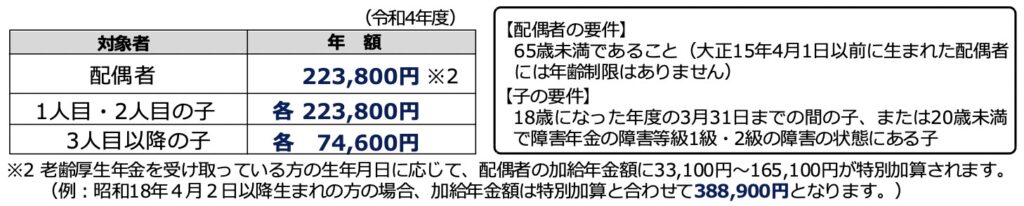

老齢厚生年金の加給年金

加給年金は老齢厚生年金の制度で、一言で言うと家族手当みたいですね。

その人によって生計を維持されている配偶者と子が下記の要件に当てはまればそれぞれに支給される制度です。

1文字違いの制度名ですが、だいぶ内容が違いますね!

まとめ

いかがでしたでしょうか。

今日は公的年金制度から老齢基礎年金と老齢厚生年金について、日本年金機構の作成した老齢年金ガイドを見てきました。

- 老齢基礎年金の年金額は?

- 繰上げ受給と繰下げ受給の割合は?

- 付加年金と加給年金の違いは?

今すぐ頭に浮かびますか?FP3級の試験でも大切なところですが、年金制度を若いうちから知っておくことも大事ですよね!

参考ページ

☆ 日本年金機構HP 年金の給付に関するもの(パンフレット一覧ページ)

☆ ねんきんネット ご自身の年金についての確認したい方はこちら

最後までお読み頂きありがとうございました^^

これで老齢年金制度についてはバッチリ👍✨

コメント