こんにちは☺︎ り〜こです。

今日はライフプランニングと資金計画から、企業年金等について、個人型確定拠出年金のiDeCo公式サイトを確認していきます。

長生きリスクを少しでも減らすために自分で作る年金iDeCoについてFP3級の勉強だけにせず、自分の将来のお金を考えるきっかけになればと思います✨

この記事については【初読】「理論×実践」で得られるメリットと注意点をお読みください☺︎

私が使っているテキストはこちら📕

フルカラーで分かりやすい本なのでオススメです✨!

では早速見ていきましょう✎

今日の「理論×実践」

理論=企業年金等 iDeCoの概要

実践=iDeCo公式サイトから概要を確認、自分の将来のお金を考えるきっかけに!

iDeCoって何?

まず、iDeCoという言葉、なかなかなじみがない…という方もいらっしゃるかもしれませんので、公式サイトからチェック✅!

私は、よく分からないアルファベットが並んでいるときは、何の略なのか?を意識して調べるようにしています。

iDeCoについてはこちらです。

「iDeCo(イデコ)」の愛称は、個人型確定拠出年金の英語表記(individual-type Defined Contribution pension plan)の一部から構成され、また、「i」には「私」という意味が込められており、「自分で運用する年金」の特徴を表しています。

iDeco公式サイト iDecoの特徴

公的年金にプラスして、自分で運用できる年金がiDeCoですね。

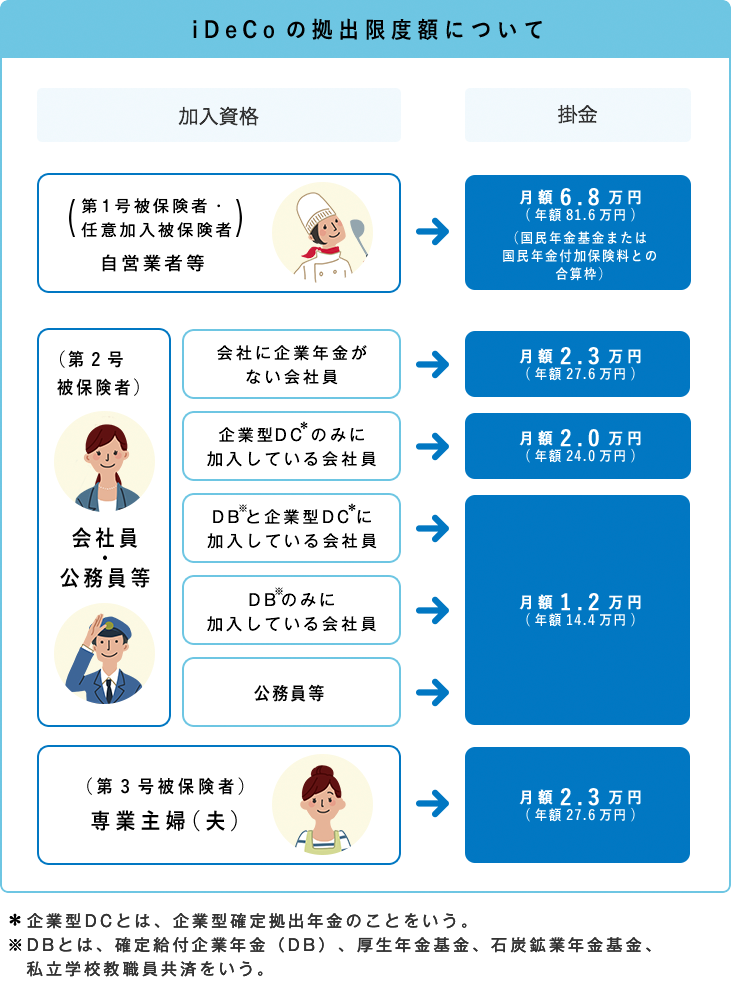

FP3級で覚えておくこと

iDeCoの掛金の限度額はバッチリ赤字で書いてあるのでここは大事なところですね。

公式サイトには加入者と掛金について表がありました。

あなたはどこに当てはまりますか?

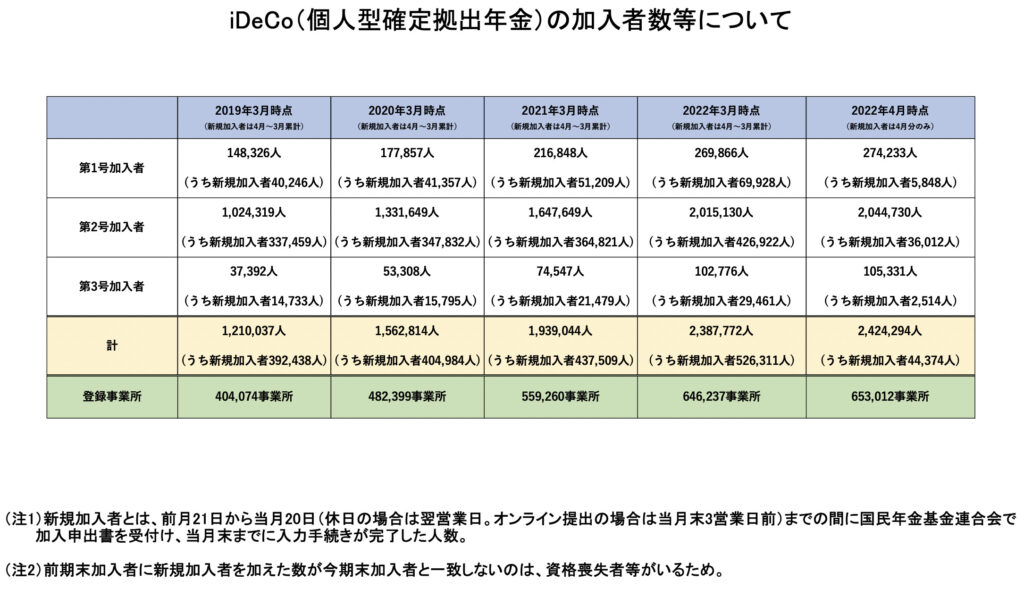

iDeCo利用者の推移

公式サイトを見ていると、iDeCo加入者がどんどん増えていることがお知らせされていました!

第1〜3号加入者すべて増加傾向のようで、関心が高まっている証拠ですよね!

2022年には制度改正が数回あるようで使いやすくなっていきそうです✨

iDeCoの掛金を払ったら…

最後に、iDeCoの掛金を払ったら気をつけておいて欲しいことをお伝えしたいです!

それは、掛金はすべて「小規模企業共済等掛金控除」の対象となるということです。

- 会社員の方➜年末調整

- 確定申告をされる方➜確定申告書

にそれぞれ記載欄があります。

確定申告書については、過去記事《理論×実践》FP3級 #1 タックスプランニング 所得税の計算を見てみて下さい!

まとめ

いかがでしたでしょうか。

今日は、個人型確定拠出年金iDeCoについて公式サイトを見ながら掛金の限度額と控除について確認しました。

私は数年前にiDeCoという言葉は見た事があったのですが、なんとなく気になっているというだけで公式サイトの存在すら知りませんでした。

加入者は増加傾向でさらに制度改正で加入しやすくなるようですが、

- 手数料はいくらかかるのか

- 運用商品はどれがいいのか

- 受取方法はどのような方法があるのか

など、制度の詳しい内容も知っておかないといけないなぁと思いました。

公式サイトには分かりやすく漫画にされていたり、動画もあるので気になった方は覗いてみてください👀

参考ページ

最後までお読み頂きありがとうございました^^

これでiDeCoについてはバッチリ👍‼︎

コメント